News·1개월 전

주택담보대출 금리 6.5%가 실질 1.2%인 이유 — 명목 vs 실질 금리

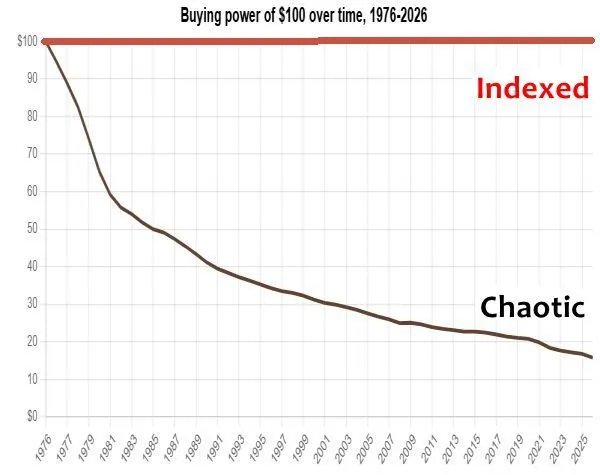

명목 금리와 실질 금리의 차이를 설명하며, 물가연동대출(PLAM)이 인플레이션 환경에서 실질 금리를 낮춰 주택 구매력을 높일 수 있다고 주장합니다. 프리드먼·모딜리아니·실러 등 노벨상 수상자들의 지지를 인용하며, 현재 대출 구조가 원금 상환을 이자로 오인하게 만든다고 지적합니다.

명목 금리 6.5%가 실질 1.2%에 불과하다는 역설 — 물가연동대출이 해결책일까요?

골자

- 주장 — 현행 명목 금리 대출은 인플레이션 구간에서 원금 상환분을 이자로 오인하게 만듭니다.

- 실질 금리 — 프리드먼은 1980년 14% 모기지의 실질 금리가 4%라고 계산했습니다.

- 대안 — 물가연동대출(PLAM)은 인플레이션 영향을 제거해 실질 금리를 안정화합니다.

배경·맥락

- 노벨상 지지 — 프리드먼·모딜리아니·실러 세 명의 노벨상 수상자가 물가연동을 지지했습니다.

- 역사 — 이 개념은 204년 전부터 제기되었으나 대중에게 전달되지 못했습니다.

- 저항 — 실러는 'Public Resistance to Indexation'에서 일반인의 색인 저항을 퍼즐로 지목했습니다.

자금 용처·향후

- 다음 — 저자는 앞으로 이 정보가 왜 전달되지 않았는지 역사적 교훈을 시리즈로 풀 예정입니다.

편집자 한 줄

명목 금리와 실질 금리의 괴리는 주택 구매력에 직접 영향을 미치는데, 대중의 이해가 여전히 낮은 점이 흥미롭네요.

- #mortgage

- #indexation

- #inflation

- #housing

- #economics

LessWrong